현재가치와 시가총액이 근접한 주식들 위주로 투자하여 2021.06.04. 오늘은 게임빌과 DMS를 추가매수 하였습니다.

평균매수단가 대비 게임빌은 0.75%, DMS는 1.42% 상승으로 마감하였습니다.

두 주식 모두 현재가치 평가와 시가총액을 기반으로 투자하였고,

당기순이익과 ROE비율, 그리고 안정성 비율을 보고 투자하였습니다.

1. 게임빌의 매매이유

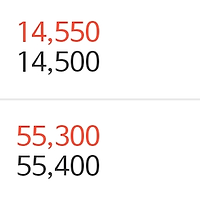

- 현재가치와 시가총액 : 현재 게임빌의 시가총액은 2,664억입니다. 그리고 현재가치는 간단한 평가결과 3,102로 판단합니다. 평가된 현재가치가 높으므로 어느정도 조정하더라도 시가총액에 근접하여 현재 주가가 괜찮다고 판단하였습니다.

- ROE와 영업이익 : 2018~2019년 마이너스였다가 한자리수로 소폭 상승한 ROE가 두자리수로 예측되며 올해 1분기는 두자리수 ROE가 나왔습니다. 그리고 영업이익은 올해 들어 흑자전환하며 다시금 주가 상승의 여력을 마련할 수 있게 되었다고 판단하였습니다.

- 부채비율 : 소프트웨어 회사 답게 부채가 상당히 적습니다. 안정적인 부채비율로 유상증자의 위험은 없다고 판단하였습니다. 하지만 낮은 유동비율은 상당히 부담되는 요소이긴 합니다.

- 차트

게임빌의 차트는 40,000원 선이 확실한 지지선으로 보이며 현재 지지선까지 내려왔다고 판단하여 매수를 결정하였습니다.

게임빌 투자시 부담이었던 이유는 두가지가 있는데 하나는 낮은 유동비율, 그리고 다른 하나는 낮은 거래대금입니다.

즉, 죽은 주식이 될 수 있는 것입니다.

하지만 가치가 서로 알맞고 차트도 안정되어 있다고 세력이 판단하면 이슈는 만들어 끌어올릴 것으로 보여 계속해서 투자해 나갈 생각입니다.

저항선은 53,000원으로 보고 매도할 생각입니다.

2. DMS의 추가매수 이유

- 현재가치와 시가총액 : 현재 DMS의 시가총액은 1,961억원, 현재가치는 간단한 평가결과 2,091로 판단됩니다. 가치 평가시 거의 괴리가 없어보여 매수를 처음 단행했으며, 오늘 추가매수를 한 이유는 단지 코스피 지수가 약보합하는 모습을 보였기 때문입니다. 그리고 지수는 계속 약보합을 하는 와중, 장 후반에 DMS는 반등하는 모습을 보였습니다.

- ROE와 영업이익 : DMS의 영업이익은 계속해서 늘어나고 있는 추세입니다. 그리고 ROE는 2020년에는 20%라는 파격적인 ROE, 올해 1분기는 13% 두자리수 ROE를 기록하였습니다.

- 부채비율과 유동비율 : 안정성 비율 면에서 유동비율 158%로 안정감있고, 부채비율은 56% 정도로 상당히 낮은 재무제표를 보여줍니다. 이로 봤을 때 유상증자의 위험은 없어보이며 ROE 비율과 종합하여 봤을 때 충분한 성장 여력이 있어 보입니다.

- 테마 : 디스플레이 장비 제조회사로 메타버스의 대중화가 이루어졌을 때 상당한 성장력이 있는 회사로 메타버스 테마를 가져올 수 있다고 판단하였고, 그외 풍력 발전 산업에도 상당한 투자를 하고 있어 ESG 테마도 가져올 수 있다고 판단하였습니다.

- 차트

DMS의 지지선은 8,000원 선으로 보이며 현재 이를 무너뜨린 것으로 보이나 안정적인 재무제표가 있기에 지지선을 파고 들어간다고 해서 나락으로 떨어질 것 같진 않다고 판단하였고, 오히려 저항선으로 변하게 된 지지선을 뚫고 올라갈 경우 더 크게 상승할 것으로 판단 하였습니다.

하지만 DMS 투자의 부정적인 면은 최대주주의 지분율이 20% 정도밖에 되지않는다는 점.

그리고 규모가 작은 기업이라 시장에서 소외될 수 있다는 점 등이 있습니다.

저항선을 10,000원 정도로 보고 매도할 생각이며, 저항선을 뚫으면 재매수 할 생각입니다.

'매매일지' 카테고리의 다른 글

| 매매일지(CJ ENM 매도 / 슈프리마에이치큐, 영원무역, 싸이맥스 매수) (0) | 2021.06.16 |

|---|---|

| 매매일지(원익머트리얼즈, 애경유화 매수 2021-06-15) (0) | 2021.06.15 |

| 매매일지(락앤락, 슈피겐코리아 매수 2021-06-11) (0) | 2021.06.11 |

| 매매일지(2021.06.07. 롯데케미칼 매수) (0) | 2021.06.07 |

| 매매일지(DB하이텍, GS홈쇼핑, CJ ENM, DMS 매수 / 2021.05.31) (0) | 2021.05.31 |